Nouvelles

Nouvelles de l’industrie

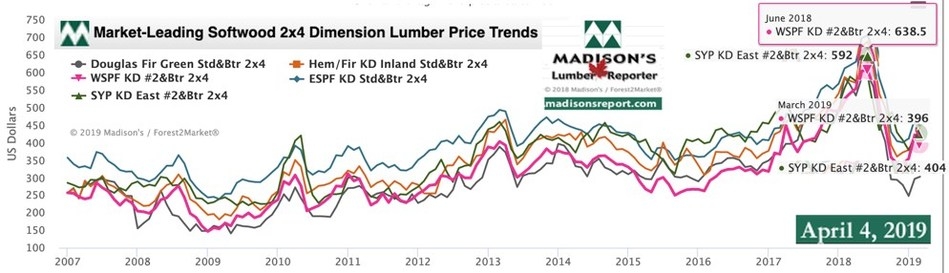

Les prix du bois se stabilisent

10 avril, 2019 par Madison's Lumber Reporter

Une grosse surprise s’est installée pour les fournisseurs de grumes et de bois au monde, quand au moins un grand port d’entreposage de bois en Chine a presque atteint sa pleine capacité en mars, selon Madison’s Lumber Reporter www.madisonsreport.com, un guide hebdomadaire des prix de gros pour l’industrie nord-américaine de scierie. Selon des indications récentes en provenance de Chine, les importations de grumes et de bois d’oeuvre auraient considérablement diminué depuis la fin de 2018. Les commerçants déclarent avoir passé la commande zéro et les ports ont été étouffés par le bois – certains invendus – pendant au moins un mois.

La demande persistante et les clients peu enthousiastes ont fait baisser les prix du bois d’oeuvre résineux la semaine dernière en Amérique du Nord, tandis que les opérateurs peuvent seulement attendre et voir si les ventes de bois d’oeuvre printanier se matérialiseront. La publication de données de lundi sur l’amélioration des dépenses de construction aux États-Unis pour février et les données récentes sur les ventes de maisons et les prix de l’immobilier aux États-Unis ont amené la plupart des fournisseurs de bois à penser qu’une bonne saison des achats approche pour le printemps 2019.

De nombreux joueurs ont été «frustrés» par le fait que les volumes des ventes de bois d’œuvre étaient inférieurs aux attentes, alors même que les conditions météorologiques dans la plupart des régions d’Amérique du Nord s’amélioraient avec l’arrivée du printemps. Les scieries ont réduit leurs prix de vente de plus de 20 USD sur certains articles n ° 2 et Btr, obtenant un léger succès avec la vente et ne transmettant les fichiers d’ordres de production pas plus de deux semaines.

Link to graph: Average Sales Price of Houses Sold in USA vs Softwood Lumber Prices : 2007 – 2019

Les courbes de tendance sur ces graphiques pour les produits de référence du bois d’œuvre résineux, les prix de l’épinette-pin-sapin KD 2×4 # 2 & Btr par rapport aux ventes de maisons aux États-Unis et aux prix des maisons sont étonnamment similaires:

Link to graph: New One-Family Houses Sold in USA vs Softwood Lumber Prices

Prix du bois d’oeuvre et données de construction et de vente de logements aux États-Unis: février 2019

La plupart des gens ne pensent peut-être pas que ces deux solutions seraient identiques, mais le prix de vente moyen des maisons aux États-Unis se compare également très bien aux prix du bois d’œuvre résineux. N’oubliez pas que vous n’avez pas besoin d’attendre deux ou trois mois pour avoir une idée de ce qui se passe avec l’important marché immobilier américain si vous consultez les prix du bois d’oeuvre de Madison tous les vendredis.

Aux États-Unis, les données sur les mises en chantier et les ventes de maisons comparées aux prix du bois exclusif de Madison donnent une image fascinante.

Les prix des maisons aux États-Unis sont sur le point de reprendre leur envol, a déclaré Corelogic mardi. La société de données et d’analyses immobilières prédit que les gains annuels du prix des maisons pourraient atteindre près de + 5% d’ici 2020, grâce à la baisse des taux d’intérêt.

CoreLogic® a publié mardi l’indice des prix de l’immobilier CoreLogic (HPI ™) et HPI Forecast ™ pour février 2019, indiquant que les prix des logements ont augmenté d’une année à l’autre et d’un mois à l’autre.

Les prix des maisons ont augmenté de 4% à l’échelle nationale par rapport à février 2018. Sur une base mensuelle, les prix ont augmenté de 1% en février 2019.

L’augmentation du nombre de maisons à vendre a aidé les acheteurs et a rendu le marché légèrement plus compétitif pour les vendeurs. Toutefois, l’offre augmente le plus rapidement au sommet de l’échelle des prix, et non au niveau d’entrée, où la demande est la plus forte. Selon Fitch Ratings, l’offre de logements neufs sur le marché a atteint son plus haut niveau en plus de huit ans, principalement dans le Nord-Est et l’Ouest.

Sur les 50 plus gros marchés, 40% étaient surévalués, 18% sous-évalués et 42% en valeur.

Imprimer cette page